Η οικονομική κρίση έχει φέρει πολλούς από εμάς αντιμέτωπους με χρέη στο Δημόσιο και με "κόκκινα" δάνεια στις τράπεζες. Όσο φουσκώνουν οι ληξιπρόθεσμες οφειλές, τόσο αυξάνεται ο κίνδυνος των κατασχέσεων. Στον οδηγό θα δούμε πως να ενισχύσουμε την γραμμή άμυνας που μας προσφέρει online ο ακατάσχετος λογαριασμός, και όλα όσα πρέπει να γνωρίζουμε για να προστατεύσουμε ακόμη περισσότερο την περιουσία μας.

Η δημοσίευση είναι μια χορηγία του Douleutaras.gr.

Με το Douleutaras.gr πελάτες και επαγγελματίες έρχονται σε επαφή για την υλοποίηση οποιασδήποτε επαγγελματικής υπηρεσίας, διασφαλίζοντας πως αυτή θα εκτελεστεί γρήγορα και αξιόπιστα.

Για την πληρωμή του φόρου εισοδήματος σε 12 ή 24 δόσεις, δείτε τον οδηγό μας:

Φόρος Εισοδήματος & Οφειλές Στην Εφορία: Πώς Ρυθμίζω 12 ή 24 Δόσεις

Ακατάσχετος Λογαριασμός

Η "γραμμή Μαζινό" έναντι των πιστωτών, ενισχύεται πολύ με τη δυνατότητα που μας δίνει ο ακατάσχετος λογαριασμός, καθώς μπορούμε να προστατεύσουμε ποσά μέχρι 1.250 ευρώ μηνιαίως.

Αυτή η προστασία για τα χρέη στο Δημόσιο (Εφορία κ.λ.π), επεκτείνεται και στα "ηλεκτρονικά πορτοφόλια".

Ενδέχεται πολλοί από εμάς να μην τον έχουμε ακόμη ενεργοποιήσει μέσω του ίντερνετ. Η διαδικασία είναι σχετικά απλή και θα δείξουμε τα βήματα με εικόνες.

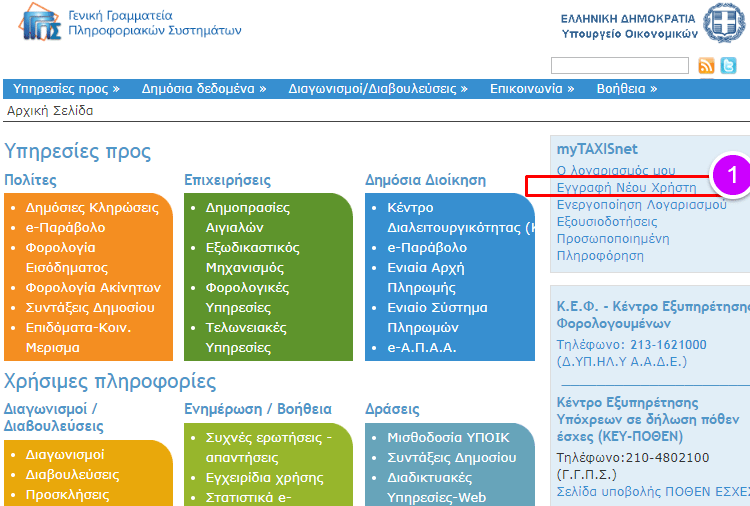

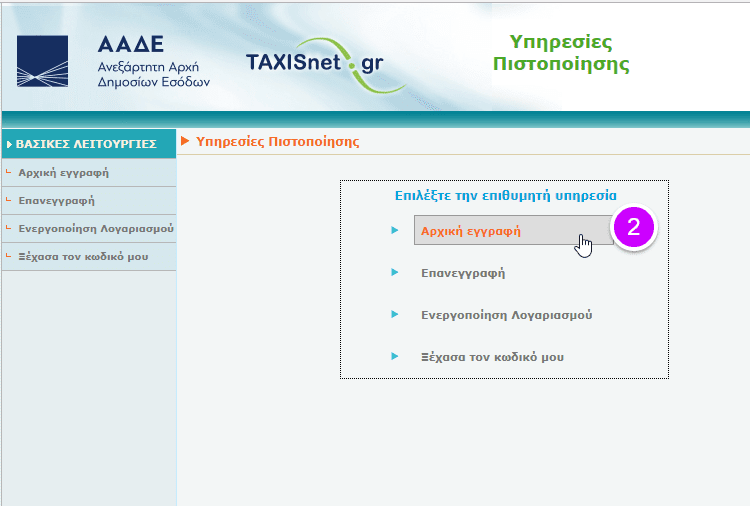

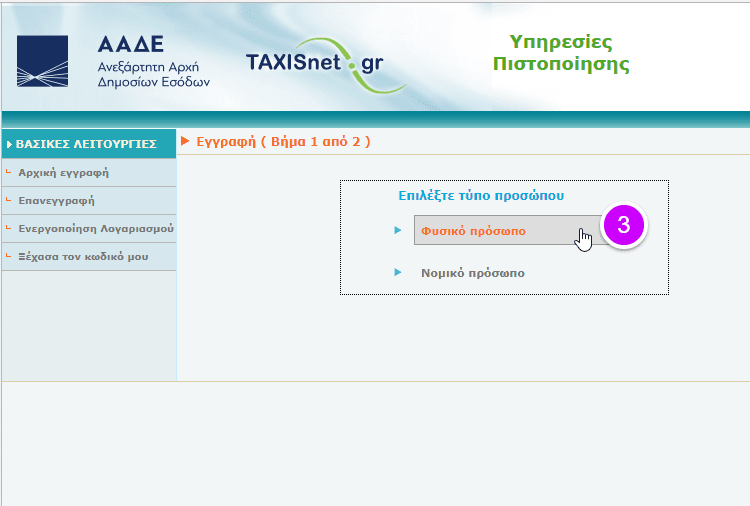

Εισαγωγή στο TAXISnet

Αρχικά πρέπει να κάνουμε εγγραφή στο TAXISnet από εδώ, αν δεν έχουμε ήδη λογαριασμό.

Εφόσον είμαστε ήδη εγγεγραμμένοι στην υπηρεσία, παρακάμπτουμε αυτά τα βήματα και πηγαίνουμε στην επόμενη ενότητα της ΑΑΔΕ.

ΑΑΔΕ - Ενεργοποίηση ακατάσχετου

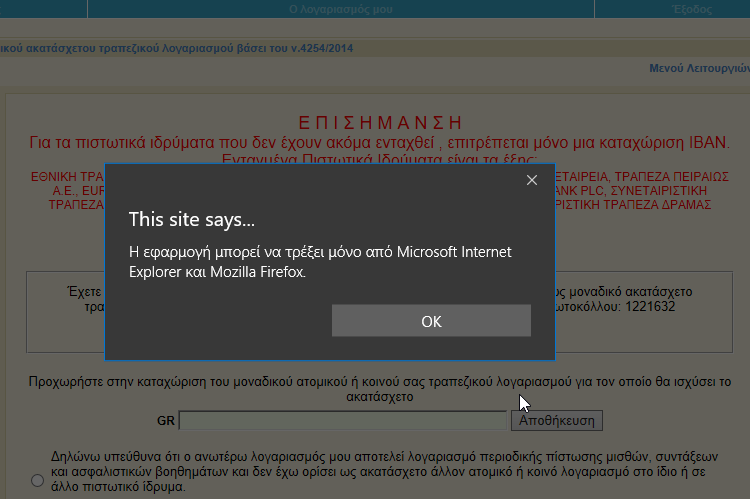

Για να ενεργοποιήσουμε την προστασία που μας παρέχει ο ακατάσχετος λογαριασμός, η διαδικασία πρέπει να γίνει μέσα από τον Microsoft internet Explorer ή καλύτερα από τον Mozilla Firefox. Η online εφαρμογή ενδέχεται να αρνηθεί και στον Edge.

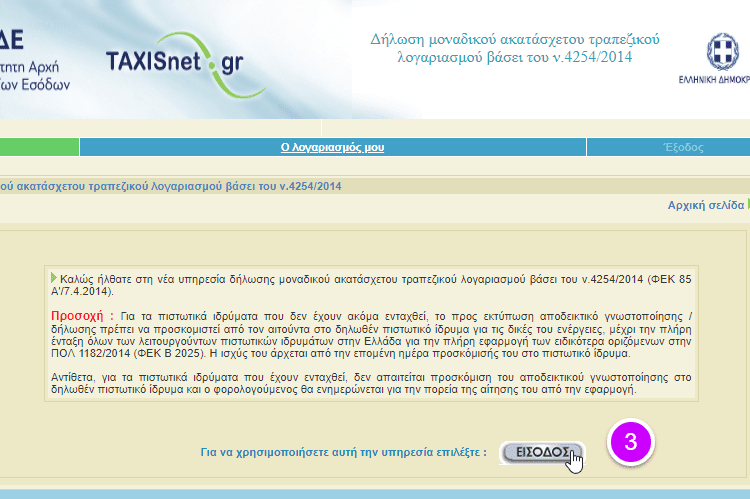

Εισερχόμαστε λοιπόν στην ΑΑΔΕ πατώντας εδώ...

...εισάγουμε τα συνθηματικά μας από την εγγραφή που κάναμε προηγουμένως στο TAXISnet...

...πατάμε στην είσοδο...

...και εισερχόμαστε στην κρίσιμη καρτέλα της ενεργοποίησης του ακατάσχετου λογαριασμού. Ακολουθούμε προσεκτικά τα εξής βήματα:

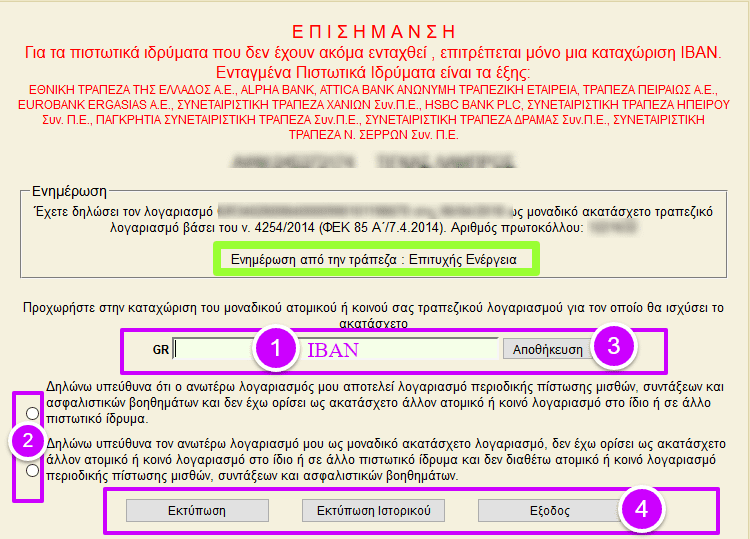

- Εισάγουμε τον ΙΒΑΝ του λογαριασμού μας στην τράπεζα που θέλουμε να συνδέσουμε.Τα κόκκινα γράμματα μας ενημερώνουν ποιες τράπεζες είναι ενταγμένες στο σύστημα.

- Τσεκάρουμε το ένα από τα δυο κουτάκια, που αναφέρει τους λόγους που θέλουμε να ενεργοποιηθεί ο ακατάσχετος λογαριασμός. Το δεύτερο κουτάκι με το περιεχόμενο της υπεύθυνης δήλωσης είναι πιο σύνηθες.

- Αποθηκεύουμε τις επιλογές μας για να ενεργοποιηθεί ο ακατάσχετος λογαριασμός μέχρι του ποσού των 1.250 ευρώ μηνιαίως.

- Για τα πιστωτικά ιδρύματα που έχουν ενταχθεί, δεν απαιτείται εκτύπωση και προσκόμιση του αποδεικτικού γνωστοποίησης στη τράπεζα. Θα ενημερωθούμε από την εφαρμογή ότι ο ακατάσχετος λογαριασμός ενεργοποιήθηκε επιτυχώς (Επιτυχής Ενέργεια).

Δάνεια και οφειλές προς τράπεζες

Εκτός του Δημοσίου, αν έχουμε οφειλές προς τράπεζες, ιδιώτες κλπ, μπορούμε να δηλώσουμε με την φυσική μας παρουσία στην τράπεζα, ότι θέλουμε να πιστοποιηθεί επίσημα ως ακατάσχετος λογαριασμός, ο συγκεκριμένος που διατηρούμε εκεί.

Έχουμε το δικαίωμα μέχρι το ποσό των 1.500 ευρώ. Σε αυτή την περίπτωση, εφόσον το ποσό της κατάθεσης δεν υπερβαίνει το παραπάνω όριο δεν μπορεί και να κατασχεθεί από κανένα.

Χρέη σε κάρτες και καταναλωτικά δάνεια

Εφόσον δεν υπάρχει προσημείωση σε κάποιο ακίνητο, οι κίνδυνοι περιορίζονται. Ωστόσο, η τράπεζα μπορεί να ασκήσει οποιοδήποτε καταδιωκτικό μέσο της δίνει δικαίωμα ο νόμος, όπως για παράδειγμα η κατάσχεση αυτοκινήτου.

Σε τέτοιες περιπτώσεις, πρέπει να γνωρίζουμε ότι θα μπούμε έτσι και αλλιώς στην μαύρη λίστα του ΤΕΙΡΕΣΙΑΣ Α.Ε, γεγονός που θα επηρεάσει την περαιτέρω πιστοληπτική μας ικανότητα, αν την χρειαζόμαστε βέβαια.

Χωρίς ακίνητη περιουσία

Όμως, εφόσον δεν έχουμε στο όνομα μας ακίνητη περιουσία, μπορούμε να κοιμόμαστε πολύ πιο ήσυχοι, καθώς τα δάνεια, ειδικά όσα είναι σε καθυστέρηση ετών, έχουν φύγει από την τράπεζα και έχουν μεταβιβαστεί στα λεγόμενα "funds".

Αν δεν έχουμε λοιπόν τίποτα στο όνομά μας, το μόνο που μπορούν να μας κάνουν αυτές οι εταιρείες, είναι να μας ενοχλούν συνεχώς. Ωστόσο, μπορούμε να κάνουμε φραγή σε τηλεφωνικούς αριθμούς που δεν γνωρίζουμε, και να αδιαφορήσουμε παντελώς.

Ειδάλλως θα πρέπει να είμαστε υπομονετικοί στις συνεχείς οχλήσεις. Βάσει νόμου και δικαστικών αποφάσεων, το ανώτερο που δικαιούνται είναι ένα τηλεφώνημα ανά δύο ημέρες. Σε αντίθετη περίπτωση μπορούμε να διεκδικήσουμε αποζημίωση για ηθική βλάβη.

Αν έχουμε ακίνητη περιουσία

Αν όμως έχουμε περιουσία, ή θέλουμε να αποκτήσουμε στο μέλλον, πρέπει να έρθουμε σε συνεννόηση με τις εισπρακτικές εταιρείες, και να διαπραγματευθούμε την οφειλή μας, καθώς διατηρούν τα δικαιώματα έναντι της περιουσίας που έχουμε, ή θα αποκτήσουμε.

Το ότι δεν έχουν εξασφάλιση, λόγω του ότι δεν υπάρχει προσημείωση σε κάποιο ακίνητο, δεν σημαίνει ότι δεν μπορούν να εκτελέσουν τα αναγκαστικά μέτρα μόλις ανακαλύψουν ύπαρξη περιουσίας στο μέλλον.

Έτσι καλό είναι να τους "δώσουμε κάτι", το οποίο ούτως ή άλλως, οι περισσότερες από αυτές τις εταιρείες μας το ζητούν μειωμένο, καθώς έχουν αγοράσει τα δάνεια μας σε πολύ χαμηλή τιμή, και να κλείσει έτσι η οφειλή.

Είμαι απολυμένος και δε μπορώ να εξυπηρετήσω τα χρέη μου

Για τα χρέη που προέρχονται από δάνεια και πιστωτικές κάρτες, μπορούμε να ζητήσουμε ρύθμιση των χρεών μας.

Εφόσον τα πιστωτικά ιδρύματα αρνούνται, ή η ρύθμιση που μας προτείνουν δεν είναι συμφέρουσα, μπορούμε να αξιοποιήσουμε τις διατάξεις του νόμου για τη ρύθμιση οφειλών υπερχρεωμένων φυσικών προσώπων, και να επιτύχουμε ρύθμιση των χρεών από το δικαστήριο.

Για τις προϋποθέσεις υπαγωγής και τη διαδικασία που πρέπει να ακολουθηθεί, μπορούμε να ανατρέξουμε στην ιστοσελίδα της Γενικής Διεύθυνσης Προστασίας Καταναλωτή και Εποπτείας της Αγοράς.

Είμαι άνεργος και έχω χρέη σε τράπεζα

Δεν μπορεί η τράπεζα να κατασχέσει το επίδομα ανεργίας που λαμβάνουμε, για να ικανοποιήσει τις απαιτήσεις της σε μη εξυπηρετούμενα δάνεια. Η νομοθεσία ορίζει ότι το ποσό του επιδόματος ανεργίας είναι ακατάσχετο (άρθρο 21 παρ.6 Ν.Δ. 2961/1954).

Είμαι εγγυητής σε δάνειο

Δυστυχώς οι περισσότεροι εγγυητές όταν υπογράφουν στις δανειακές συμβάσεις, είναι πιθανό να μην αντιλαμβάνονται ότι στις συμβάσεις αυτές υπάρχουν όροι στα ψιλά γράμματα με τους οποίους αποδέχονται ότι ευθύνονται το ίδιο ως πρωτοφειλέτες.

Συνεπώς, θα πρέπει να ελέγξουμε αν στη σύμβαση είχαμε προβλέψει την λεγόμενη ένσταση διζήσεως.

Με την προβολή της ένστασης αυτής, ο εγγυητής μπορεί νόμιμα να αρνηθεί την καταβολή της οφειλής, μέχρι ο δανειστής να επιχειρήσει πρώτα την αναγκαστική εκτέλεση κατά του πρωτοφειλέτη, οπότε ο εγγυητής θα ευθύνεται μόνο εφόσον αυτή αποβεί άκαρπη.

Μπορούν οι τράπεζες να κατασχέσουν χρήματα από τον λογαριασμό?

Απαγορεύεται ρητά η κατάσχεση στο λογαριασμό μας από τράπεζες, ή ιδιώτες δανειστές για το ποσό που αφορά σε μισθό ή σύνταξη ή ασφαλιστική παροχή (άρθρο 982 παρ.2 περ.δ Κώδικα Πολιτικής Δικονομίας).

Εάν δεν είμαστε μισθωτοί ή συνταξιούχοι, ή ακόμα κι αν το ποσό του μισθού ή της σύνταξής μας είναι μικρότερο από 1500 ευρώ, βάσει του νόμου 4161/2013, άρθρο 20, απαγορεύεται η κατάσχεση για ποσό από 1.500 έως 2.000 ευρώ σε περίπτωση κοινού λογαριασμού.

Ωστόσο, βασική προϋπόθεση για να προστατέψουμε τα χρήματά μας είναι να ενεργοποιήσουμε την δυνατότητα που μας δίνει ο ακατάσχετος λογαριασμός, που είδαμε προηγουμένως, με την σχετική δήλωσή μας στην τράπεζα.

Με ποιο τρόπο προστατεύεται η κύρια κατοικία από τους πλειστηριασμούς?

Ο ισχύων νόμος παρέχει απόλυτη προστασία της κύριας κατοικίας του οφειλέτη που βρίσκεται σε μόνιμη αδυναμία πληρωμών έναντι όλων των δανειστών (τράπεζες, ιδιώτες, εταιρείες κτλ). Επιπλέον και για οφειλές προς δημόσιο και ασφαλιστικά ταμεία.

Σε αυτή την περίπτωση πρέπει να γνωρίζουμε ότι η προστασία της πρώτης κατοικίας ισχύει μέχρι και τις 31/12/2018, και εξασφαλίζεται μέσω της υπαγωγής στο "Νόμο Κατσέλη", και θα πρέπει να απευθυνθούμε σε κάποιο δικηγορικό ή εξειδικευμένο γραφείο.

Πως εκτιμώνται τα περιουσιακά στοιχεία?

Τα περιουσιακά στοιχεία εκτιμώνται βάσει της αντικειμενικής αξίας, και για όσα βρίσκονται εκτός συστήματος αντικειμενικού προσδιορισμού, ο προσδιορισμός της αξίας αυτών θα γίνεται βάσει των κείμενων φορολογικών διατάξεων όπως αυτές κάθε φορά ισχύουν.

Στα περιουσιακά στοιχεία συμπεριλαμβάνονται και οι καταθέσεις και οι κινητές αξίες του οφειλέτη, όπως μετοχές, ομόλογα, λογαριασμοί σε αλλοδαπό νόμισμα, πάσης φύσεως επενδυτικά προϊόντα εξαιρουμένων των συνταξιοδοτικών και ασφαλιστικών προϊόντων.

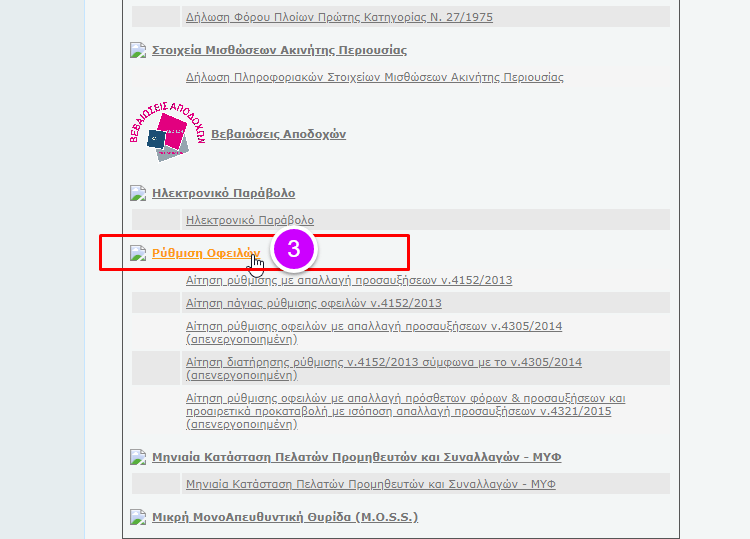

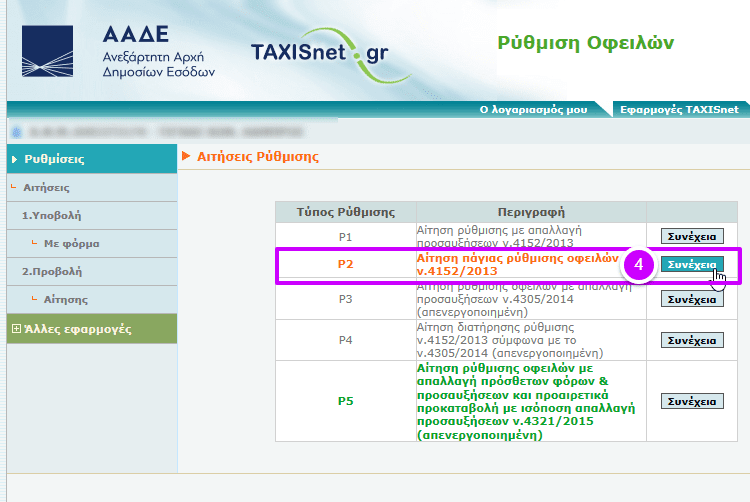

Οφειλές προς Εφορία - Ρύθμιση

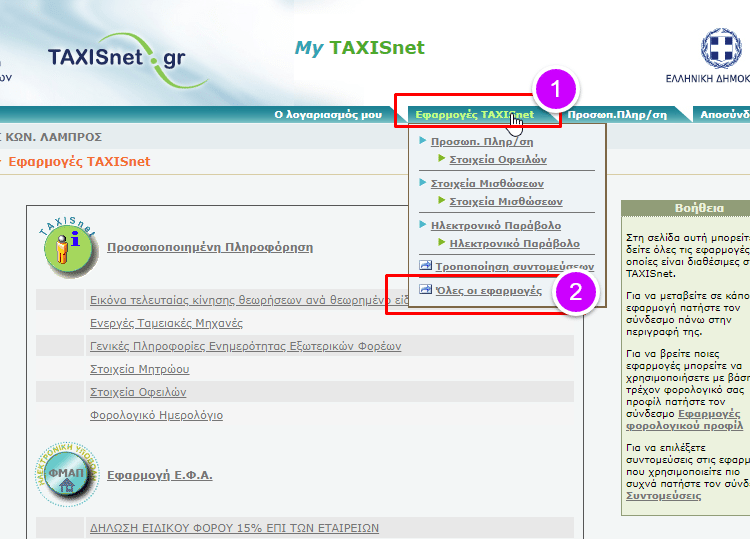

Τη στιγμή αυτή ισχύει μόνο η πάγια ρύθμιση των 12 δόσεων που είναι προσιτή σε όλους. Για να ενταχθούμε στην ρύθμιση για τα χρέη προς την Εφορία, πρέπει να μπούμε στο λογαριασμό μας που ανοίξαμε στο Taxisnet, στην αρχή του οδηγού.

Στη συνέχεια ακολουθούμε τα τέσσερα εύκολα βήματα που βλέπουμε στις τρεις παρακάτω εικόνες.

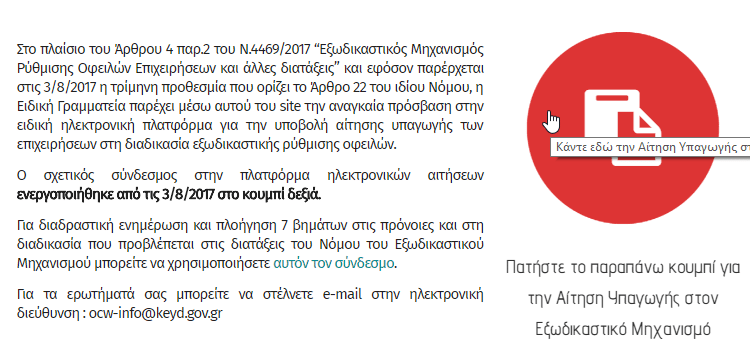

O εξωδικαστικός μηχανισμός

Σε αυτό το σημείο πρέπει να αναφέρουμε ότι διατίθεται και ο εξωδικαστικός μηχανισμός ρύθμισης 120 δόσεων για οφειλές μέχρι 50.000 ευρώ, που ωστόσο είναι εξαιρετικά δύσκολο να μας την εγκρίνουν καθώς απαιτούνται παρά πολλές προϋποθέσεις.

Αναφέρεται ότι μέσα στο 2018 θα τροποποιηθούν οι περισσότεροι από αυτούς τους απαράδεκτους περιορισμούς, που επί του παρόντος καθιστούν αυτή τη σωτήρια ρύθμιση, απαγορευτική για τους περισσότερους.

Μπορούμε να μπούμε στην συγκεκριμένη πλατφόρμα από εδώ, έτσι ώστε να δούμε περισσότερες πληροφορίες και κυρίως αν πληρούμε τις προϋποθέσεις για την υπαγωγή μας στον ισχύοντα εξωδικαστικό μηχανισμό.

Οφειλές προς Ασφαλιστικά Ταμεία

Όπως και με την Εφορία, έτσι και στα ασφαλιστικά ταμεία ισχύει η πάγια ρύθμιση των 12 δόσεων που είναι προσιτή σε όλους.

Η αποποινικοποίηση των οφειλών

Αρχικά πρέπει να γνωρίζουμε ότι τα χρέη προς ΟΑΕΕ (ΤΕΒΕ- ΕΦΚΑ), δεν είναι πλέον ποινικό αδίκημα, και έχει καταργηθεί η προσωποκράτηση. Αποποινικοποιείται, δηλαδή, η μη καταβολή χρεών για συνολικά ποσά έως των 50.000 ευρώ.

Τέλος στην αυτόφωρη διαδικασία

Αυτό πρακτικά σημαίνει ότι, όσες υποθέσεις δεν έχουν ακόμα εκδικαστεί, μπαίνουν στο αρχείο, ενώ αν κάποιος έχει καταδικαστεί στο παρελθόν δεν θεωρείται φυγόποινος, και δεν μπορεί να υποβληθεί σε εκτέλεση της ποινής.

Ωστόσο αυτό δεν ισχύει αν δεν πρόκειται για τις ατομικές μας ασφαλιστικές οφειλές. Ως εκ τούτου, τα τυχόν χρέη, από μη καταβληθείσες εισφορές υπέρ τρίτων, για παράδειγμα του ΙΚΑ, παραμένουν ποινικοποιημένα με όλους τους κινδύνους που συνεπάγονται.

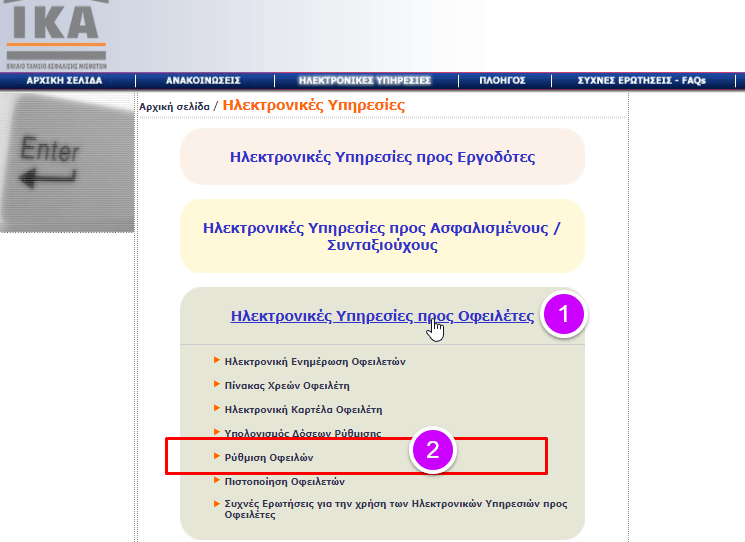

ΙΚΑ

Για να ενταχθούμε λοιπόν στην ρύθμιση για τα χρέη προς το ΙΚΑ, πρέπει να μπούμε στη σχετική σελίδα της υπηρεσίας από εδώ.

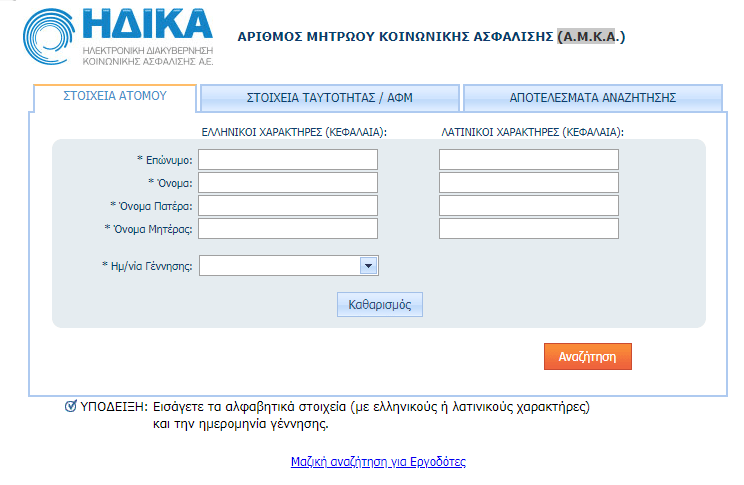

Για να προχωρήσει η online διαδικασία της ρύθμισης πρέπει να γνωρίζουμε τον αριθμό μητρώου κοινώς Α.Μ.Κ.Α. Αν δεν τον έχουμε εύκαιρο μπορούμε να τον βρούμε εδώ, συμπληρώνοντας πρώτα τα στοιχεία μας, όπως παρατηρούμε στην παρακάτω εικόνα.

ΟΑΕΕ

Η πάγια ρύθμιση στο ΟΑΕΕ προβλέπει και αυτή τις 12 δόσεις καθώς όπως και το ΙΚΑ εντάσσεται στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης ΕΦΚΑ. Ωστόσο απαιτούνται αρκετές προϋποθέσεις τις οποίες μπορούμε να τις διαβάσουμε εδώ.

Υπάρχει και η ηλεκτρονική πλατφόρμα του εξωδικαστικού μηχανισμού των 120 δόσεων που αναφερθήκαμε προηγουμένως, η οποία απαιτεί ακόμη μεγαλύτερη γραφειοκρατική διαδικασία, και περισσότερες προϋποθέσεις.

Όπως είδαμε αν χρωστάμε στον OAEE έστω και μεγάλα ποσά της τάξης των 25-50.000 ευρώ, δεν κινδυνεύουμε με προσωποκράτηση. Ωστόσο κινδυνεύουμε από τα μέτρα αναγκαστικής είσπραξης, δηλ. να μας πάνε στα δικαστήρια και να διεκδικήσουν την κατάσχεση των περιουσιακών μας στοιχείων.

Πως παγώνουμε τα μέτρα αναγκαστικής είσπραξης

Όμως, σε πρόσφατες επίσημες δηλώσεις από το υπουργείο Κοινωνικής Ασφάλισης στις 04.04.2018, δόθηκε η διαβεβαίωση ότι αν καταβάλλουμε απρόσκοπτα την ελάχιστη μηνιαία εισφορά των 168 ευρώ, δεν θα ενεργοποιηθεί κανένα μέτρο αναγκαστικής είσπραξης εναντίον μας.

Αυτό πρακτικά σημαίνει ότι με την καταβολή μπορούμε να παγώσουμε οποιοδήποτε μέτρο, έστω και αν χρωστάμε πολλά και δεν προχωρήσαμε σε ρύθμιση. Βέβαια θα παραμένουμε ανασφάλιστοι, αλλά θα δικαιούμαστε ασφαλιστική ενημερότητα για τις δουλειές μας.

Ιδίως αν ήμασταν συνεπείς στην πληρωμή εισφορών από την έναρξη λειτουργίας του νεοσύστατου ΕΦΚΑ και μετά, εκτός από τη χορήγηση ασφαλιστικής ενημερότητας, δικαιούμαστε και την παροχή ιατροφαρμακευτικής κάλυψης, ακόμη κι αν έχουμε χρέη προς το Ταμείο από το παρελθόν.

Σύνταξη και για οφειλέτες

Εγκύκλιος που εξέδωσε το υπουργείο Εργασίας αναφέρει ότι θα μπορούμε να λάβουμε και την σύνταξη, αν το οφειλόμενο ποσό δεν υπερβαίνει τις τριάντα μηνιαίες συντάξεις κατωτάτων ορίων λόγω γήρατος, και κυμαίνεται από 15.000 έως 20.000 ευρώ, ειδικά για τον ΟΑΕΕ.

Ωστόσο, η σύνταξη θα είναι "πετσοκομμένη", καθώς τα ποσά οφειλής θα παρακρατούνται από τα ποσά των συντάξεων, σε ισόποσες μηνιαίες δόσεις που συνολικά δεν μπορούν να υπερβαίνουν τις σαράντα.

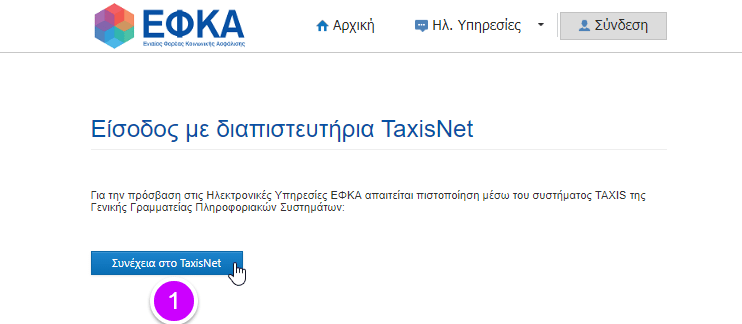

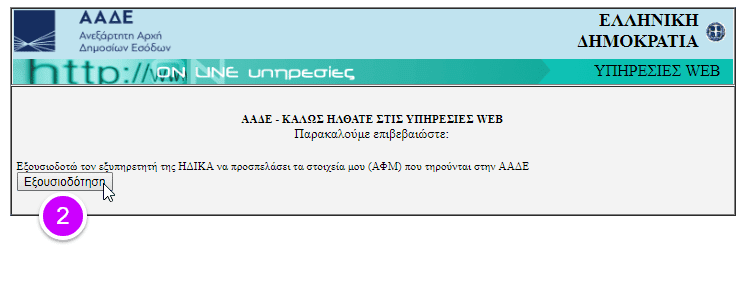

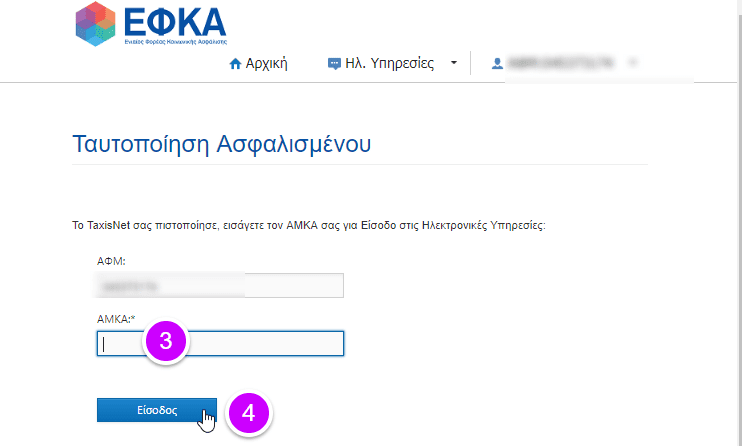

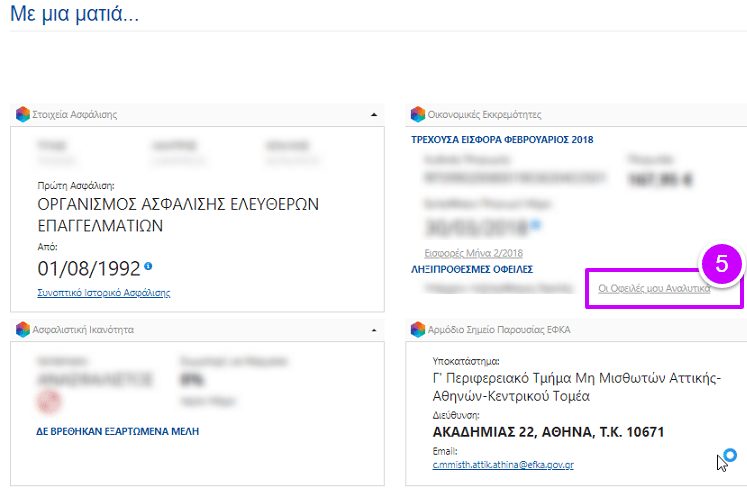

Μπορούμε να βλέπουμε τι ακριβώς οφείλουμε στον ΕΦΚΑ, αλλά και να πληρώνουμε online την ελάχιστη εισφορά πατώντας εδώ. Πρέπει να γνωρίζουμε τον ΑΜΚΑ, και η σύνδεση μας θα γίνει αποκλειστικά μέσω του λογαριασμού μας στο Taxisnet, ακολουθώντας τα παρακάτω βήματα:

Αν δεν κάνουμε τίποτα από τα παραπάνω

Η ύστατη γραμμή άμυνας και εν γένει το τελευταίο καταφύγιο μας, είναι η προσφυγή στο δικαστήριο. Εκεί θα ζητήσουμε την ανακοπή της διαταγής πληρωμής και την μέχρι τότε αναστολή της είσπραξης, εφόσον το Δημόσιο και η τράπεζα έχουν ξεκινήσει τις δικαστικές ενέργειες εις βάρος της περιουσίας μας.

Αν αποδειχθεί ότι είμαστε σε κακή οικονομική κατάσταση, και δεν μπορούμε να εξυπηρετήσουμε τα δάνεια, είναι πολύ πιο πιθανό ο δικαστής να προστατεύσει την πρώτη κατοικία μας, εφόσον υπάρχει, αλλά και τα υπόλοιπα περιουσιακά μας στοιχεία, έστω και προσωρινά.

Ωστόσο, σε κάθε περίπτωση, μετά την οριστική εκδίκαση της ανακοπής, θα πρέπει να υπάρξει μία από τις παραπάνω ενέργειες των ρυθμίσεων που αναφέραμε. 'Όπως είναι φυσικό αν έχουν ξεκινήσει οι δικαστικές ενέργειες, απαιτείται να παρακολουθούμε με ευλάβεια την αλληλογραφία μας, αλλά και τυχόν εντολές που μας επιδόθηκαν.

Προέχει η αξιοπρεπής διαβίωση μας και μετά τα χρέη

Δεν χωρά αμφιβολία ότι οι περισσότεροι από εμάς όλο και κάτι χρωστάμε στο Δημόσιο και τις τράπεζες. Ο ακατάσχετος λογαριασμός μπορεί να μας διασφαλίσει τα βασικά της διαβίωσης μας, όταν δεν είμαστε σε θέση να εξυπηρετήσουμε τις υποχρεώσεις μας, ή τα δάνεια που έχουμε πάρει.

Αν χρωστάμε στα ασφαλιστικά ταμεία και ιδίως στην μεγάλη πληγή που ακούει στο όνομα ΟΑΕΕ, δεν κινδυνεύουμε πλέον με φυλάκιση. Άλλωστε, δεν φταίνε οι ελεύθεροι επαγγελματίες που εξαφανίστηκαν τα αποθεματικά και λήστεψαν τα ταμεία. Για αυτό ευθύνεται μόνο οι κακοδιαχείριση των ιθυνόντων.

Αν σας γεννήθηκαν απορίες μπορείτε να μας γράψετε στα σχόλια, ωστόσο, πρέπει να τονίσουμε ότι είμαστε αναρμόδιοι για να προτείνουμε λύσεις, ή να δώσουμε εξειδικευμένες απαντήσεις σε μεμονωμένα σχετικά ζητήματα που σας απασχολούν, πέραν των απαντήσεων που συγκεντρώσαμε στον οδηγό, βάσει της έρευνας αλλά και της προσωπικής εμπειρίας.

Αυτός άλλωστε είναι ο λόγος που έχουμε αρκετές παραπομπές στις επίσημες ιστοσελίδες των αρμοδίων δημόσιων φορέων, καθώς είναι οι μόνοι που μπορούν να μας δώσουν τις πιο υπεύθυνες απαντήσεις, αλλά και τις ενδεχόμενες λύσεις για την περίπτωση μας.

Επιπλέον πολλές απαντήσεις για τις ληξιπρόθεσμες οφειλές, τα δάνεια, και την προστασία της περιουσίας μας, μπορούμε να τις πάρουμε από την επίσημη ιστοσελίδα της Γενικής Γραμματείας Καταναλωτή, αλλά και του ΕΚΠΟΙΖΩ.