Οι Ανεξάρτητες Αρχές εμφανίστηκαν στην χώρα μας στα τέλη της δεκαετίας του 1980. Σκοπός τους είναι η αποκατάσταση της σχέσης εμπιστοσύνης πολίτη και κράτους μέσω της αντιμετώπισης προβλημάτων που προκύπτουν εξαιτίας της γραφειοκρατίας στη δημόσια διοίκηση. Μια από τις σημαντικότερες Αρχές είναι ο Συνήγορος του Καταναλωτή, που μας βοηθά να προστατευτούμε από κερδοσκόπους και κακούς επαγγελματίες.

Δείτε την αντίστοιχη δημοσίευση για τον Συνήγορο του Πολίτη:

Τι είναι ο Συνήγορος του Καταναλωτή

Ο Συνήγορος του Καταναλωτή είναι μια σχετικά νέα Ανεξάρτητη Αρχή. Συστάθηκε το 2004, και εποπτεύεται από το Υπουργείο Ανάπτυξης. Λειτουργεί ως εξωδικαστικό όργανο συναινετικής επίλυσης των καταναλωτικών διαφορών.

Στην εποπτεία της Αρχής υπάγονται και οι Επιτροπές Φιλικού Διακανονισμού, που εδρεύουν στις κατά τόπους Νομαρχιακές Αυτοδιοικήσεις της χώρας.

Ο ρόλος της Αρχής είναι να διαχειρίζεται και να επιλύει τις διαφορές που προκύπτουν μεταξύ των καταναλωτών και των προμηθευτών-εμπόρων. Αφορά τόσο στον ιδιωτικό όσο και στον δημόσιο τομέα.

Η σημασία του ρόλου της Ανεξάρτητης Αρχής είναι διττή. Αφενός, προστατεύει μεν εμάς τους καταναλωτές από κερδοσκόπους και αντιεπαγγελματίες. Αφετέρου, αναδεικνύει τις επιχειρήσεις που σέβονται τον πελάτη και προμηθεύουν την αγορά υπεύθυνα και σωστά.

Σε αυτό το σημείο, πρέπει να αναφέρουμε ότι ο Συνήγορος του Καταναλωτή δεν διαχειρίζεται καταγγελίες για υποθέσεις που εκκρεμοδικούν, δηλαδή η επίλυση της διαφοράς έχει τεθεί στην κρίση του δικαστηρίου.

Επιπλέον, ενώ δεν έχει αρμοδιότητες επιβολής προστίμων, ωστόσο, μπορεί να κάνει μηνυτήρια αναφορά και να απευθυνθεί στις αρμόδιες Δικαστικές Αρχές, αν κατά τη μελέτη μίας υπόθεσης υπάρχουν ενδείξεις ή αποδείξεις τέλεσης αξιόποινων πράξεων.

Που μεσολαβεί η Ανεξάρτητη Αρχή

Όπως ο Συνήγορος του Πολίτη, έτσι και ο Συνήγορος του Καταναλωτή απαρτίζεται από ειδικούς επιστήμονες.

Με την συνεργασία βοηθών συνηγόρων, μπορεί να μας υποστηρίξει σε πληθώρα περιπτώσεων, αναλαμβάνοντας την διερεύνηση και επίλυση των καταγγελιών μας.

Παραθέτουμε τις υπηρεσίες του συνοπτικά.

- Δωρεάν διαμεσολάβηση για τη φιλική διευθέτηση διαφορών των καταναλωτών ή των ενώσεων τους µε προμηθευτές του δηµόσιου ή του ιδιωτικού τομέα, αλλά και με τις τράπεζες και εισπρακτικές εταιρείες.

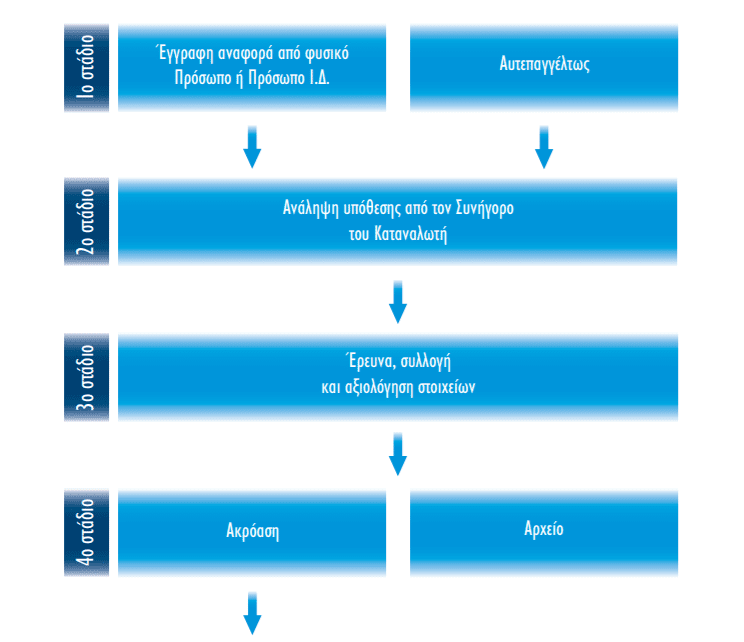

- Ο Συνήγορος του Καταναλωτή αναλαμβάνει την υπόθεση είτε αυτεπαγγέλτως, είτε κατόπιν σχετικού αιτήματος- αναφοράς. Αρκεί η υπόθεση να μην εκκρεμεί στη δικαιοσύνη.

- Δυνατότητα να προβαίνει σε συστάσεις και υποδείξεις προς τους προμηθευτές, όταν από την επιχειρηματική τους συµπεριφορά θίγεται µεγάλος αριθμός καταναλωτών.

- Τη σύνταξη πορισμάτων επί των υποθέσεων που χειρίζεται αλλά και την δηµόσια κοινοποίηση μέρους αυτών, όταν αυτό κρίνεται σκόπιμο για το συµφέρον των πολιτών και την ομαλή λειτουργία της αγοράς.

- Τη δυνατότητα παραποµπής στον Εισαγγελέα, εάν προκύπτουν επαρκείς ενδείξεις για την τέλεση αξιόποινης πράξης από ένα εκ των ενδιαφεροµένων µερών.

- Την εποπτεία των επιτροπών φιλικού διακανονισμού για την εξώδικη επίλυση καταναλωτικών διαφορών που λειτουργούν στις κατά τόπους Νομαρχίες της χώρας.

Υποβολή Αναφορών / Καταγγελιών

Αναφορά μπορούμε να υποβάλλουμε ως καταναλωτές ή δανειολήπτες, και θέλουμε να καταγγείλουμε μία πράξη που μας έβλαψε οικονομικά, ή κάποια παράλειψη που συνιστά καταναλωτική διαφορά.

Η αναφορά μπορεί να υποβληθεί για λογαριασμό μας από τρίτο πρόσωπο, εφόσον προσκομιστεί σχετική εξουσιοδότηση.

Πριν προχωρήσουμε στους τρόπους που μπορούμε να κάνουμε τις καταγγελίες, παραθέτουμε σε σχεδιάγραμμα πως λειτουργεί η όλη διαδικασία, έτσι ώστε να πάρουμε μια πρώτη εικόνα.

Πώς υποβάλλουμε αναφορά

Ο Συνήγορος του Καταναλωτή δεν δέχεται τηλεφωνικές καταγγελίες. Επιπλέον, δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής της καταγγελίας με συμπλήρωση σχετικής φόρμας.

Ωστόσο, μπορούμε να αποστείλουμε την καταγγελία μας μέσω ηλεκτρονικού ταχυδρομείου. Σε αυτή την περίπτωση απαιτείται επισύναψη σαρωμένου αντίγραφου της αστυνομικής μας ταυτότητας.

Έτσι λοιπόν, οι αναφορές - καταγγελίες μπορούν να υποβληθούν με έναν από τους παρακάτω τρόπους:

- Υποβολή με αυτοπρόσωπη παρουσία στα γραφεία της Αρχής

- Αποστολή μέσω συμβατικού ταχυδρομείου (Λ.Αλεξάνδρας 144, 11471, Αθήνα)

- Αποστολή μέσω fax (210-6460414)

- Αποστολή μέσω ηλεκτρονικού ταχυδρομείου (grammateia@synigoroskatanaloti.gr)

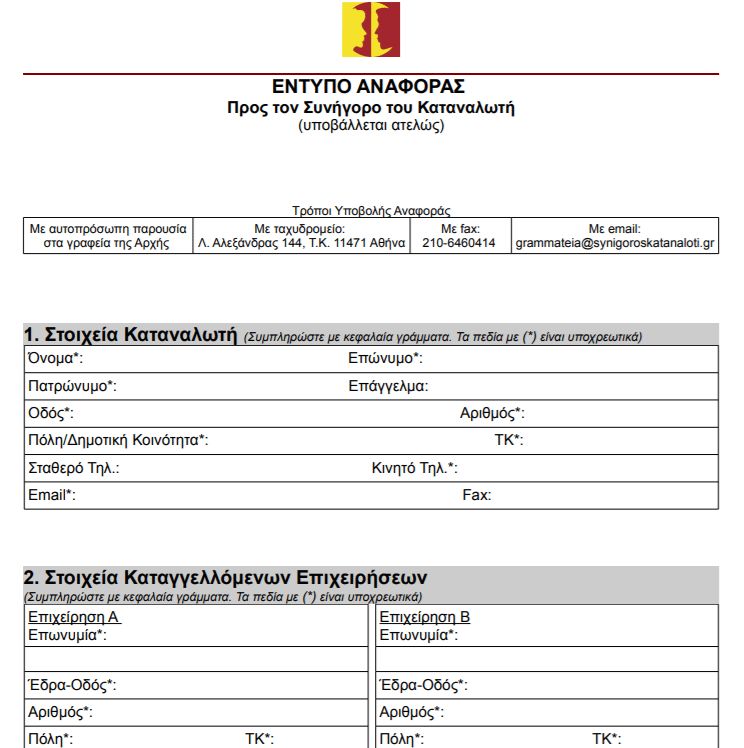

Η φόρμα της καταγγελίας

Η συμπλήρωση της αναφοράς μπορεί να γίνει με δύο τρόπους. Ο πρώτος αφορά την συμπλήρωση του υποδείγματος αναφοράς, το οποίο μπορούμε να το βρούμε εδώ σε μορφή PDF, ή εδώ σε μορφή MS-Office Word (doc).

Ο δεύτερος τρόπος, είναι η καταγραφή της καταγγελίας χειρόγραφα σε μια κόλλα αναφοράς. Θα πρέπει να τηρούνται οι προϋποθέσεις παραλαβής από τον Συνήγορο του Καταναλωτή.

Μέσα στην αναφορά θα πρέπει να υπάρχουν τα εξής:

- Τα απαραίτητα στοιχεία μας: ονοματεπώνυμο και πλήρης διεύθυνση (οδός & αριθμός, πόλη, ΤΚ)

- Τα ελάχιστα στοιχεία της καταγγελλόμενης επιχείρησης: επωνυμία ή/και διακριτικός τίτλος και πλήρης διεύθυνση (οδός & αριθμός, πόλη, ΤΚ)

- Η αναφορά πρέπει να συνοδεύεται από την υπογραφή μας. Σε κάθε περίπτωση μη αυτοπρόσωπης υποβολής (ταχυδρομείο, fax, e-mail), απαιτείται και αντίγραφο της αστυνομικής ταυτότητας.

Η καταγγελία μας και στις δυο περιπτώσεις, πρέπει να έχει μια σαφή περιγραφή της καταναλωτικής διαφοράς.

Επιπλέον πρέπει να περιγράψουμε τον ακριβή προσδιορισμό της ζημίας ή της βλάβης που έχουμε υποστεί. Το διατυπωμένο αίτημα διαμεσολάβησης προς τον Συνήγορο του Καταναλωτή πρέπει να είναι με απλά και κατανοητά λόγια.

Ειδάλλως, υπάρχει το ενδεχόμενο η αναφορά να κριθεί ως αόριστη, αβάσιμη ή ασήμαντη. Ιδίως όταν δεν υπάρχουν επαρκή στοιχεία των εμπλεκόμενων, ή δεν υπάρχει ακριβής προσδιορισμός της ζημιάς ή βλάβης που έχουμε υποστεί.

Το χρονικό περιθώριο

Η αναφορά μας πρέπει να υποβληθεί εντός ενός έτους, αφότου λάβαμε πλήρη γνώση της βλάβης ή της παράλειψης που συνιστά την καταναλωτική διαφορά.

Εφόσον υποβάλλουμε αναφορά μετά την παρέλευση του έτους, αυτή τίθεται στο αρχείο ως εκπρόθεσμη. Σε αυτή την περίπτωση χάνουμε το δικαίωμα της διαμεσολάβησης από την Αρχή.

Μπορούμε να δούμε εδώ περισσότερες πληροφορίες για τον χειρισμό των αναφορών από την Ανεξάρτητη Αρχή.

Φιλικός Διακανονισμός (ΕΦΔ)

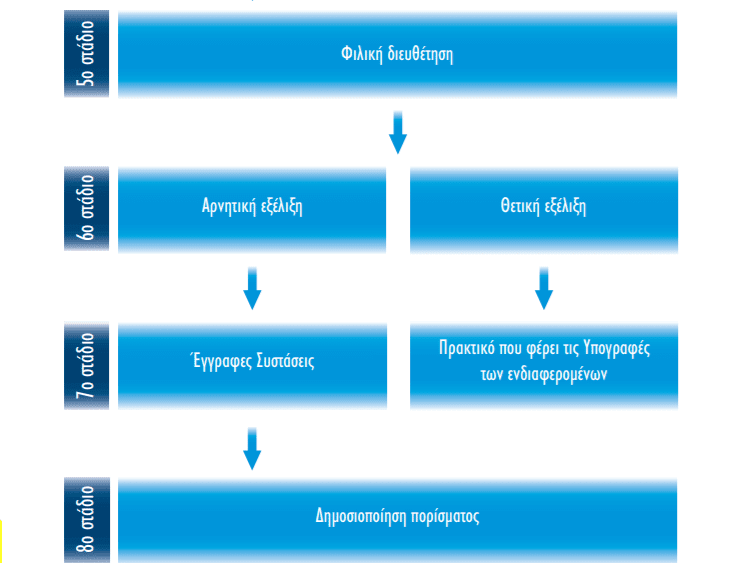

Ο Συνήγορος του Καταναλωτή αναλαμβάνει και τον φιλικό διακανονισμό των καταναλωτικών διαφορών. Αυτό σημαίνει ότι μπορούμε να προσφύγουμε για τη φιλική διευθέτηση των οικονομικών διαφορών μας με τους προμηθευτές (επιχειρήσεις).

Οι υποθέσεις συζητούνται, κατά τη σειρά που ορίζει ο πρόεδρος της επιτροπής, το αργότερο εντός δεκαπέντε (15) ημερών από την υποβολή της αίτησης. Η αίτηση γίνεται με την φυσική μας παρουσία στα γραφεία της Αρχής.

Αν από την πρώτη φάση του χειρισμού της υπόθεσης δεν υπάρξει συμφωνία, τότε ο Συνήγορος του Καταναλωτή καλεί τα εμπλεκόμενα μέρη σε συνάντηση στα γραφεία του. Στόχος είναι η εξεύρεση συμβιβαστικής, αμοιβαία αποδεκτής λύσης της διαφοράς.

Αν έχουν εξαντληθεί όλες οι δυνατότητες εξεύρεσης συμβιβαστικής λύσης της καταναλωτικής διαφοράς (συμπεριλαμβανομένης της συνάντησης για συμβιβασμό), τότε εκδίδεται Έγγραφη Σύσταση / Πόρισμα.

Τα εμπλεκόμενα μέρη καλούνται εντός ορισμένου χρονικού διαστήματος να συμμορφωθούν με το πόρισμα, και να εφαρμόσουν την προτεινόμενη λύση.

Συνήγορος του Καταναλωτή και τράπεζες

Oι υποβαλλόμενες προτάσεις των τραπεζών στο θέμα των κόκκινων δανείων, πολλές φορές δεν ανταποκρίνονται στις πραγματικές συνθήκες που έχουν διαμορφωθεί.

Το αποτέλεσμα είναι οι στόχοι των τραπεζών για τα κόκκινα δάνεια είναι δύσκολο να επιτευχθούν. Ανάλογα την περίπτωση, ενδέχεται οι εισπρακτικές εταιρείες να μας ενοχλούν συχνά.

Οδηγός Επιβίωσης Για Χρέη και Δάνεια, Ακατάσχετος Λογαριασμός (2022)

Στην αρμοδιότητα του συνηγόρου εμπίπτουν τα στεγαστικά ή τα καταναλωτικά δάνεια που χορηγούνται σε φυσικά πρόσωπα για σκοπούς που δεν σχετίζονται με την εμπορική, επιχειρηματική ή επαγγελματική δραστηριότητά τους.

Η Αρχή αναλαμβάνει όλες τις υποθέσεις που σχετίζονται με τη χρήση πιστωτικών, χρεωστικών ή προπληρωμένων καρτών, και γενικότερα με όλο το φάσμα των διαφορών του τραπεζικού κλάδου μεταξύ καταναλωτών και πιστωτικών ιδρυμάτων.

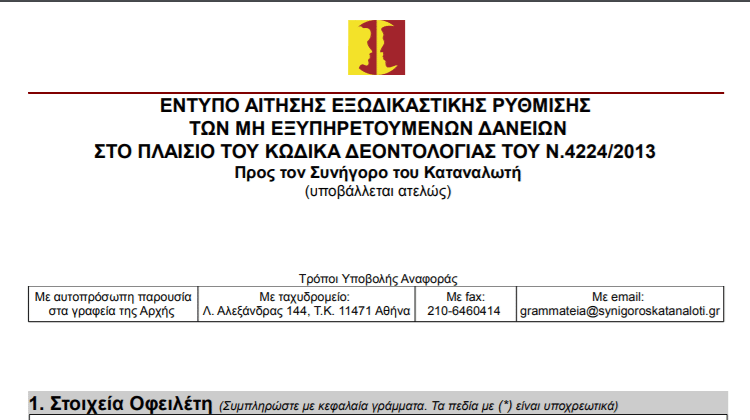

Όσον αφορά σε αιτήματα ρύθμισης δανείων, η Αρχή διαμεσολαβεί εξωδικαστικά μεταξύ πιστωτών και οφειλετών για την εξεύρεση κοινά αποδεκτής λύσης. Μπορούμε να βρούμε εδώ την αίτηση εξωδικαστικής ρύθμισης των μη εξυπηρετούμενων δανείων.

Όπως αναφέραμε, η Αρχή δεν διαμεσολαβεί όταν η υπόθεση εκκρεμεί ενώπιον της Δικαιοσύνης. Τέτοια παραδείγματα είναι οι υποθέσεις του νόμου Κατσέλη, οι οποίες εκκρεμούν στα Ειρηνοδικεία.

Είναι χρήσιμος ο Συνήγορος του Καταναλωτή?

Δεν χωρά αμφιβολία πως ο Συνήγορος του Καταναλωτή αποτελεί ένα σημαντικό θεσμό για την ελληνική κοινωνία και αγορά. Στόχος του είναι να συµβάλλει στην προστασία τόσο του πολίτη-καταναλωτή, όσο και των επιχειρήσεων.

Αν θέλετε να μοιραστείτε την άποψη σας για την Ανεξάρτητη Αρχή, ή κάποια εμπειρία που είχατε σε κάποια δική σας αίτηση, μπορείτε να μας γράψετε στα σχόλια.